Economia

Selic alta dificulta cumprimento das metas do novo arcabouço fiscal

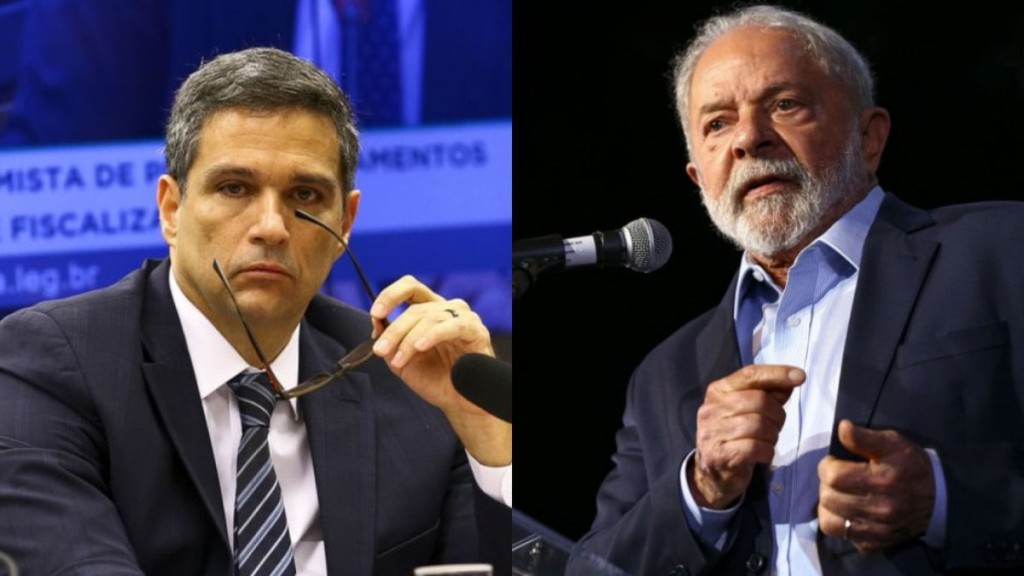

O ministro da Fazenda, Fernando Haddad, entregou na última terça-feira (18) o novo arcabouço fiscal ao Congresso Nacional. Além de abrir mais espaço para investimentos, o governo espera que a nova âncora possibilite a redução da taxa básica de juros, a Selic . Ao sair do Parlamento, o ministro afirmou “não ver dificuldade” para o Banco Centra (BC) reduzir a taxa.

Desde o início do mandato, o governo elegeu o BC como seu principal inimigo , por manter a Selic em 13,75% ao ano nas duas reuniões do Comitê de Política Monetária (Copom) de 2023.

Entre no canal do Brasil Econômico no Telegram e fique por dentro de todas as notícias do dia. Siga também o perfil geral do Portal iG

A Selic é a taxa básica de juros da economia e o principal instrumento de política monetária utilizado pelo Banco Central para controlar a inflação. Ela serve de referência para as taxas de juros cobradas no país, como em empréstimos, financiamentos e algumas aplicações financeiras.

Na última reunião, no final de março, o Copom admitiu que a âncora fiscal auxiliará no controle da inflação, mas deixou no ar a possibilidade de o arcabouço ser um facilitador da redução dos juros.

“O Comitê avalia que o compromisso com a execução do pacote fiscal demonstrado pelo Ministério da Fazenda, e já identificado nas estatísticas fiscais e na reoneração dos combustíveis, atenua os estímulos fiscais sobre a demanda, reduzindo o risco de alta sobre a inflação no curto prazo”, diz o documento.

Para Valter Palmiei Jr, economista doutor em Desenvolvimento Econômico pela UNICAMP, o arcabouço fiscal veio para agradar o mercado, com o propósito de redução dos juros, mas, sem a redução prévia da Selic, será difícil cumprir as metas propostas.

“Na verdade, sem a queda dos juros, é difícil cumprir com as metas fiscais, porque o governo também paga juros em cima da dívida pública. Isso compromete qualquer política de investimento, seja social ou em infraestrutura”, diz.

O “novo arcabouço fiscal” propõe, através meta de superávit e controle de gastos, zerar o déficit público primário da União no próximo ano e ter superávit primário de 1% do PIB em 2026. O superávit primário é o resultado positivo de todas as receitas e despesas do governo, excluindo gastos com pagamento de juros.

Como anunciou Haddad, os gastos da União se limitarão a 70% do crescimento da receita. Com isso, o Orçamento volta a ter aumento real, ou seja, acima da inflação. No entanto, caso a arrecadação não seja suficiente para atingir a meta de superávit, esse percentual cai para 50% no ano seguinte e 30% no posterior.

Por exemplo, se a projeção for de alta de 5% acima da inflação na arrecadação no ano seguinte, as despesas poderão crescer até 3,5%. Agora, se esses 5% não forem suficientes para atingir o superávit primário, as despesas subirão apenas 2,5% ou 1,5%.

Maior juro real do mundo

Na última quarta, o presidente do Banco Central, Roberto Campos Neto, afirmou que a inflação deve convergir para 3,5% em junho e depois voltará a subir no segundo semestre. Na semana passada, ele também afirmou seguir o “timing técnico , não o político”, para as decisões de política monetária.

Para o economista Pamieri Jr., a fala de Campos Neto demonstra “conservadorismo” do Banco Central.

“No mundo todo, os BCs não têm conseguido atingir as metas de inflação por conta de distúrbios econômicos mundiais após a pandemia. Mas nenhum Banco Central no mundo está sendo tão conservador. O objetivo do BC deve ser, sim, o controle da inflação, mas não a qualquer custo. O crescimento econômico, o pleno emprego, também são muito importante”, afirma.

“Por exemplo, a meta de inflação da Inglaterra é de 2%, mas em 12 meses, o índice está em 8,9%, isso não significa que eles vão elevar a taxa de juros lá”, completa.

O Brasil lidera o ranking mundial de juros reais – aqueles que descontam a inflação – em todo o mundo, e também é o com a maior queda percentual da inflação. Aqui, esse índice é de 7,38%, acima de México (5,53%), Chile (4,71%), Colômbia (3,04%) e Hong Kong (2,35%), que integram os cinco primeiros colocados.

O IPCA fechou março em alta de 0,71% e acumulado de 4,65% em 12 meses, o menor desde 2021.

O economista da Unicamp diz que, mesmo sem o arcabouço fiscal, a taxa de juros deveria ser muito menor.

“O custo disso [da Selic em 13,75% ao ano], está sendo o de crescimento baixo, desaceleração da economia. Isso mostra um direcionamento claro do Banco Central, de não ser uma decisão técnica, e sim buscando atender os interesses do mercado financeiro”.

No Boletim Focus desta segunda (24), produzido por mais de cem economistas do mercado financeiro, a expectativa para a Selic ao fim do ano manteve-se em 12,5%, mesmo após o anúncio das regras.

Fonte: Economia

Os brasileiros ainda não sacaram R$ 8,56 bilhões em recursos esquecidos no sistema financeiro até o fim de julho, divulgou nesta sexta-feira (6) o Banco Central (BC). Até agora, o Sistema de Valores a Receber (SVR) devolveu R$ 7,67 bilhões, de um total de R$ 16,23 bilhões postos à disposição pelas instituições financeiras.

As estatísticas do SVR são divulgadas com dois meses de defasagem. Em relação ao número de beneficiários, até o fim de julho, 22.201.251 correntistas haviam resgatado valores. Apesar de a marca ter ultrapassado os 22 milhões, isso representa apenas 32,8% do total de 67.691.066 correntistas incluídos na lista desde o início do programa, em fevereiro de 2022.

Entre os que já retiraram valores, 20.607.621 são pessoas físicas e 1.593.630, pessoas jurídicas. Entre os que ainda não fizeram o resgate, 41.878.403 são pessoas físicas e 3.611.412, pessoas jurídicas.

A maior parte das pessoas e empresas que ainda não fizeram o saque tem direito a pequenas quantias. Os valores a receber de até R$ 10 concentram 63,01% dos beneficiários. Os valores entre R$ 10,01 e R$ 100 correspondem a 25,32% dos correntistas. As quantias entre R$ 100,01 e R$ 1 mil representam 9,88% dos clientes. Só 1,78% tem direito a receber mais de R$ 1 mil.

Depois de ficar fora do ar por quase um ano, o SVR foi reaberto em março de 2023, com novas fontes de recursos, um novo sistema de agendamento e a possibilidade de resgate de valores de pessoas falecidas. Em julho, foram retirados R$ 280 milhões, alta em relação ao mês anterior, quando tinham sido resgatados R$ 270 milhões.

Melhorias

A atual fase do SVR tem novidades importantes, como impressão de telas e de protocolos de solicitação para compartilhamento no WhatsApp e inclusão de todos os tipos de valores previstos na norma do SVR. Também haverá uma sala de espera virtual, que permite que todos os usuários façam a consulta no mesmo dia, sem a necessidade de um cronograma por ano de nascimento ou de fundação da empresa.

Além dessas melhorias, há a possibilidade de consulta a valores de pessoa falecida, com acesso para herdeiro, testamentário, inventariante ou representante legal. Assim como nas consultas a pessoas vivas, o sistema informa a instituição responsável pelo valor e a faixa de valor. Também há mais transparência para quem tem conta conjunta. Se um dos titulares pedir o resgate de um valor esquecido, o outro, ao entrar no sistema, conseguirá ver as informações: como valor, data e CPF de quem fez o pedido.

Expansão

Desde a última terça-feira (3), o BC permite que empresas encerradas consultem valores no SVR. O resgate, no entanto, não pode ser feito pelo sistema, com o representante legal da empresa encerrada enviando a documentação necessária para a instituição financeira.

Como a empresa com CNPJ inativo não tem certificado digital, o acesso não era possível antes. Isso porque as consultas ao SVR são feitas exclusivamente por meio da conta Gov.br.

Agora o representante legal pode entrar no SVR com a conta pessoal Gov.br (do tipo ouro ou prata) e assinar um termo de responsabilidade para consultar os valores. A solução aplicada é semelhante ao acesso para a consulta de valores de pessoas falecidas.

Fontes de recursos

No ano passado, foram incluídas fontes de recursos esquecidos que não estavam nos lotes do ano passado. Foram acrescentadas contas de pagamento pré ou pós-paga encerradas, contas de registro mantidas por corretoras e distribuidoras encerradas e outros recursos disponíveis nas instituições para devolução.

Além dessas fontes, o SVR engloba os seguintes valores, já disponíveis para saques no ano passado. Eles são os seguintes: contas-corrente ou poupança encerradas; cotas de capital e rateio de sobras líquidas de ex-participantes de cooperativas de crédito; recursos não procurados de grupos de consórcio encerrados; tarifas cobradas indevidamente; e parcelas ou despesas de operações de crédito cobradas indevidamente.

Golpes

O Banco Central aconselha o correntista a ter cuidado com golpes de estelionatários que alegam fazer a intermediação para supostos resgates de valores esquecidos. O órgão ressalta que todos os serviços do Valores a Receber são totalmente gratuitos, que não envia links nem entra em contato para tratar sobre valores a receber ou para confirmar dados pessoais.

O BC também esclarece que apenas a instituição financeira que aparece na consulta do Sistema de Valores a Receber pode contatar o cidadão. O órgão também pede que nenhum cidadão forneça senhas e esclarece que ninguém está autorizado a fazer tal tipo de pedido.

Fonte: EBC Economia

Penas impostas a réus de 5 vítimas retratadas em mostra somam 107 anos

Virginia Fonseca surpreende Zé Felipe com relógio de luxo: ‘Presente da minha gata’

Thais Fersoza se diverte de maiô e pratica stand up paddle: ‘Eu amooooooo!’

Bombeiros localizam corpo de jovem que desapareceu no Rio Teles Pires